【手形貸付金】と【手形借入金】とは

お金の貸し借りの際、手形を用いることがあります。

その場合、貸付金と借入金とは区別して手形貸付金(資産)と手形借入金(負債)で処理します。

貸付金と借入金とほぼ同じで、手形を用いているか用いていないかの違いになります。

細かい内容は【貸付金】と【借入金】とは?初心者向けの解説。簿記3級を読んでいただければと思います。

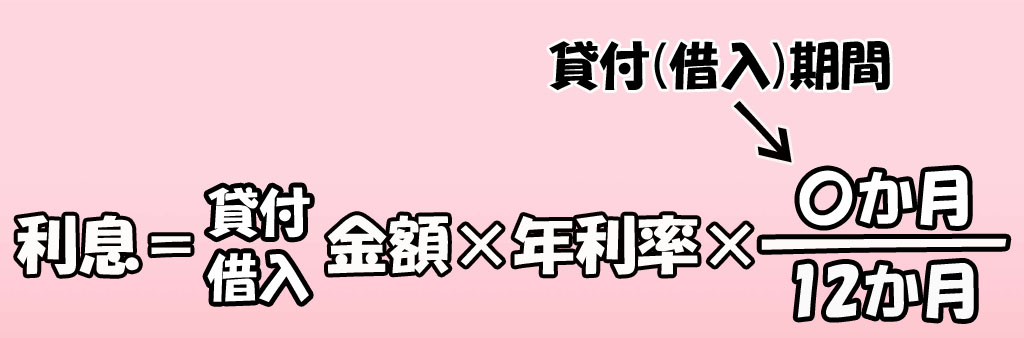

また、返済の際には利息が付くことが多いので下記の計算式も覚えておきましょう。

例題【手形貸付金】【手形借入金】

例題に入りましょう。

| 借方 | 貸方 |

| (手形貸付金) 100 | (現金) 100 |

お金を貸して手形を受け取った→手形貸付金が増えた→ホームポジションの借方

(現金は資産で、減ったので貸方)

返済があった場合、

| 借方 | 貸方 |

| (現金) 100 | (手形貸付金) 100 |

貸していた手形代金の返済があった→手形貸付金が減った→ホームポジションとは逆の貸方

(現金は資産で、増えたので借方)

続いてお金を借りた場合、

| 借方 | 貸方 |

| (現金) 400 | (手形借入金) 400 |

お金を借り入れて手形を振り出した→手形借入金が増えた→ホームポジションの貸方

(現金は資産で、増えたので借方)

返済した場合、

| 借方 | 貸方 |

| (手形借入金) 400 | (当座預金) 100 |

借りていた手形代金を返済した→手形借入金が減った→ホームポジションとは逆の借方

(当座預金は資産で、減ったので貸方)

まとめ

手形貸付金:

- お金を貸すときに発行する手形。

- お金を貸したことを証明できる。

- 支払い期限になったらお金を受け取れるので資産。

手形借入金:

- お金を借りたときに発行する手形。

- お金を借りたことを証明できる。

- 支払い期限になったらお金を返すので負債。

コメント