【貸付金】【借入金】とは

お金を貸してください。

わかりました。では来月利息とともに返済をお願いします。

わかりました。お金を借りたので借入金ですね。

はい。私は貸したので貸付金になります。

貸付金とは、企業がほかの企業などにお金を貸したときに使用します。

あとでお金を返してもらえる権利を得るので、(資産)になります。

借入金とは、企業がほかの企業や銀行などにお金を借りたときに使用します。

あとでお金を支払う(返す)義務が生じるので、(負債)になります。

勘定科目の言い方が変わることがあります。

- 従業員貸付金(資産)

- 役員貸付金(資産)

- 役員借入金(負債)

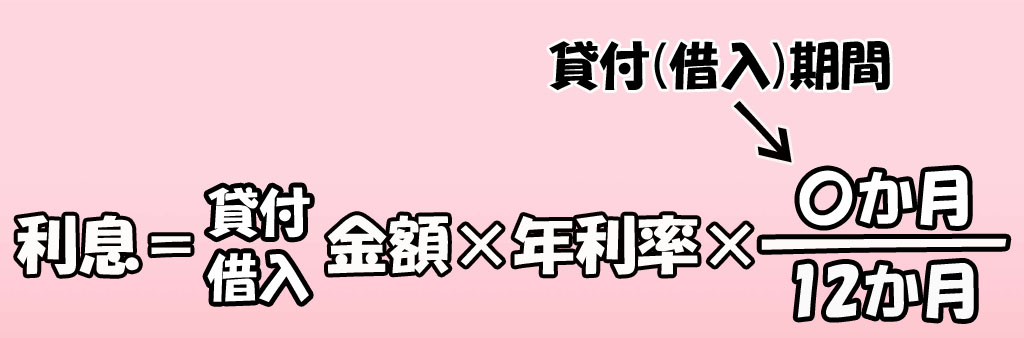

また、お金の貸し借りでは、利息が付くことが多いです。下記の計算式で求めることができますので覚えておきましょう。

例えば、100円を借りて年利率が2%で期間が半年間であった場合、

利息=100×0.02×6÷12となり、利息=1円となります。

お金を貸して利息をもらうと受取利息(収益)、お金を借りて利息を支払うと支払利息(費用)を用いて処理します。

例題【貸付金】【借入金】

例題にいきましょう。

| 借方 | 貸方 |

| (貸付金) 200 | (現金) 200 |

貸し付けた→貸付金が増えた→ホームポジションの借方

(現金は資産で、減ったので貸方)

お金を返してもらったら、

| 借方 | 貸方 |

| (当座預金) 200 | (貸付金) 200 |

返済を受けた→貸付金が減った→ホームポジションとは逆の貸方

(当座預金は資産で、増えたので借方)

続いてお金を借りた場合、

| 借方 | 貸方 |

| (現金) 60 | (借入金) 60 |

借り入れた→借入金が増えた→ホームポジションの貸方

(現金は資産で、増えたので借方)

お金を返したら、

| 借方 | 貸方 |

| (借入金) 60 | (現金) 60 |

借りていたお金を返済した→借入金が減った→ホームポジションとは逆の借方

(現金は資産で、減ったので貸方)

次に、利息込みでの例題です。

お金を貸した場合、

| 借方 | 貸方 |

| (現金) 408 | (貸付金) 400 |

| (受取利息) 8 |

お金を貸していたときの利息は受取利息です。

受取利息は収益で、増えたので貸方です。

利息=400×0.03×8÷12で、8円になります。

(現金は資産で、増えたので借方)

続いてお金を借りた場合、

| 借方 | 貸方 |

| (借入金) 800 | (現金) 880 |

| (支払利息) 80 |

お金を借りていたときの利息は支払利息です。

支払利息は費用で、増えたので借方です。

利息=800×0.05×24÷12で、80円になります

(現金は資産で、減ったので貸方)

まとめ

貸付金:

- 企業が他社に一時的に提供するお金。

- のちに返してもらえる権利が発生するので資産。

- 返してもらうときに利息も受け取れる場合がある。

受取利息(収益)

借入金:

- 企業が一時的に他社から受け取るお金。

- のちに返済の義務が発生するので負債。

- 返済する際に、利息も支払う場合がある。

支払利息(費用)

コメント